こんにちは!vanbiです。

2022年に入ってから一戸建て住宅を購入したり、つみたてNISAを始めたりして、お財布事情に大きな変化が訪れました。そんな中、なんとなく「使い勝手がいまいちだな~」と思い始めた有料版Moneytree。

長年Moneytreeを愛用してきましたが、気持ちを新たにMoneyForwardへ乗り換えてみました!今回は、乗り換えるに至った理由や、MoneytreeとMoneyForwardの有料版比較(私の主観!)を紹介していきたいと思います!

私の家計簿アプリ利用歴

自慢ではないですが、私のMoneytree利用歴はかなり長いです!Moneytreeがリリースされた2012年当初から利用しており、2019年に有料サービス「Moneytree Grow™」が始まりましたが、こちらもローンチされた当初から利用しています。

Moneytreeの申し子?(笑)であった私ですが、最近はMoneytreeの使い勝手がいまいちだなーと思うようになりました。以下のような理由があると考えています。

- 一戸建て住宅を購入したため、住宅ローンを組むために新たな銀行口座が増えた。

- 子供の教育費支払いのための銀行口座が新たに増えた。

- 将来の貯蓄のため、つみたてNISAを始めた。(証券口座が増えた)

- 住宅費、教育費等の固定費支払いが増えたため、家族全体での収支把握をしたくなった。

これらはMoneytreeでも管理できなくはないのですが、銀行口座数が多い方や、項目ごとの収支を把握したい方は、MoneyForwardの方が使い勝手が良いのかなーと思います。それでは、Moneytreeと比較して、MoneyForwardが優れていると思うことを紹介します。

MoneyForwardの方が対応する口座が多い

私がMoneyForwardの方が良いと思った点として、対応口座の多さがあります。

- Moneytreeの対応サービス :2494種類(2022年03月08日現在)

- MoneyForwardの対応サービス:2575種類(2022年04月06日確認時点)

[blogcard url=”https://institutions.moneytree.jp/index.html”]

[blogcard url=”https://moneyforward.com/active_services”]

こうして比較すると、MoneyForwardの方が少しだけ対応サービスが多いですが、両者ほとんど変わらないと考えていいと思います。(特に、大手のサービスはどちらでも使えると思ってOK)しかし、私が使っている銀行口座およびクレジットカードを登録した時に、以下のような差がありました。

財形や投資信託口座に対応

私は住宅ローンを組んだとある銀行で、財形貯蓄制度を利用していますが、Moneytreeでは財形貯蓄残高の表示に未対応でしたが、MoneyForwardではきちんと残高が表示されました!資産の把握という意味では、現預金口座や定期預金口座だけではなく、財形貯蓄口座や投資信託口座も確認したいと思うのが普通だと思います。

Moneytreeでも財形貯蓄口座等に対応している金融サービスもあるのかもしれませんが、私が使ってみた限り、MoneyForwardの方がより多くの口座に対応していると思います。

また、私は住宅ローンが始まっていないため確認できていませんが、MoneyForward公式の案内によると、銀行によっては住宅ローン残債の表示にも対応していそうです。

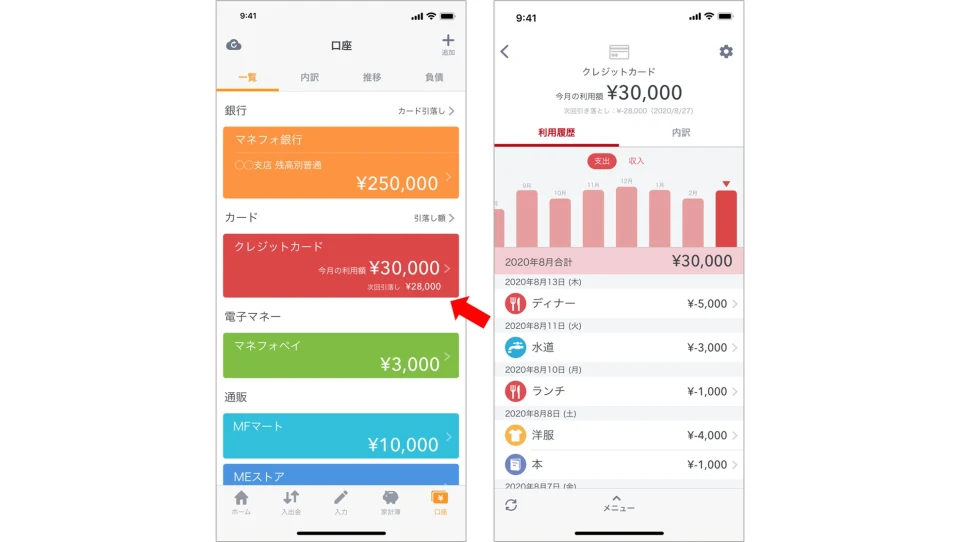

クレジットカードのポイント表示に対応

対応口座と同じような話になりますが、私はJCBのオリジナルシリーズのクレジットカードを利用しているのですが、Moneytreeではポイント数(OkiDokiポイント)の残高表示に未対応でしたが、MoneyForwardでは表示されました!

Moneytreeでも、三井住友カードなどでポイント表示に対応している場合もありますが、MoneyForwardの方が幅広くポイント表示にも対応しているような気がします。

MoneyForwardの方が予算管理しやすい

Moneytreeでは、項目別・月別の予算管理がしずらいと感じていました。有料プランでは「月次レポート」という機能があり、毎月の収支や項目別の合計額を表示してくれますが、月別のグラフにしてはくれません。

[blogcard url=”https://getmoneytree.com/jp/app/grow”]

一方、MoneyForwardでは項目別・月別にグラフ表示してくれます。これが地味に便利で、通常月と比べて使いすぎているのかどうかが分かりますし、有料プランでは対前年も表示してくれますので、前年と比べて家計の変化にも気づけます。

[blogcard url=”https://media.moneyforward.com/articles/6119?page=2″]

MoneyForwardの方が資産ポートフォリオが把握できる

最初の方で、つみたてNISAを始めたと書きましたが、投資信託を始めるようになって、資産のポートフォリオ管理をしたいという欲求が生まれてきました。Moneytreeでは「今現在の残高がどうなっているのか」は数字で把握できるものの、じゃあ、現預金と投資信託との比率はどうか?とか、資産の推移はどうか?といった事は把握がしずらいです。。

一方、MoneyForwardでは資産ポートフォリオを分かりやすく表示してくれます。昨今の情勢を鑑みると、現預金よりも長期で投資信託した方が良い!なんて言われていますが、MoneyForwardならその比率を確認しながら、投資額を増やしたりできますし、資産が増えているのか減っているのか、などとても分かりやすいです。

![]()

MoneyForwardに乗り換えてみて思った事

Moneytreeも大変良いサービスだと思っています。特に、保有する銀行口座が少なかったり、投資をしていない方にしてみれば、最高の家計簿アプリだと思います。なんというか、Moneytreeって「究極の残高ビューアー」なんですよね。「今、手元にいくらのお金があるのか」を表示することに長けていると思います。

一方、MoneyForwardはどちらかというと玄人向けのような気がします。特に、WEBやアプリの見た目がごちゃごちゃしてて、損をしている家計簿アプリだなーと思います。しかし、使ってみると「資産管理」だったり「棒グラフ表示」だったり、収支や予算管理する上で、機能的な画面構成だと思うようになりました。

私のように保有する銀行口座数が増えてきたり、投資を始めた方などは、MoneyForwardへの乗り換えを検討してみても良いのではと思います。

以上、誰かの参考になれば幸いです。

コメント